Çin ekonomisi yavaşlıyor ve yavaşlamaya da devam edecek. Hem ticaret savaşının patlak verdiği, hem de borç/varlık oranlarının düşürülmeye çalışıldığı bir evredeyiz. Çinli yetkililer 2018 planlarını borçlarla mücadele üzerine kurmuşlardı. Fakat ticaret savaşı bütün dengeleri bozdu.

Çin Bankası (BOC) gelecekte ekonominin ne gibi sorunlarla karşılaşabileceği, mevcut risklerin ileride hala varlığını koruyup korumayacağı ve muhtemel/beklenen önlemler ile ilgili bir rapor yayınladı.

Rapor 2018’in kısa bir özeti ve 2019’a da ışık tutuyor. Görünen o ki Çinliler planlarını en kötü senaryoya göre kuruyorlar.

BOC’un tahminine göre Çin ekomisi 2018 itibariyle %6, 6 büyüyecek. ÜFE artışı ise %2,2 olacak.

Aslında, 2019 için tahminler yüksek diyebiliriz. Bunun en birincil nedeni Merkezi Hükümetin gelecek yıl kesenin ağzını açacak olması. BOC, 2019’da Çin ekonomisinin %6,5 büyüyeceğini, ÜFE’nin ise %2,3 yükseleceğini tahmin ediyor.

Çin 2018’de finansal kanalları daralttı. Altyapı yatırımlarındaki düşüş bunun en bariz örneğidir.

Tahminlere göre 2018 ve 2019 arasındaki en büyük fark ekonomik yavaşlamanın 2018’deki gibi iç nedenlerden değil dış nedenlerden kaynaklanacak olması.

Çin Ekonomisinin Boğazını Sıkan Üç Dışsal Baskı

Dışsal baskının üç nedeni var. Birincisi, Çin-ABD sürtüşmesinin olumsuz etkisidir. Bu durum piyasaların beklentisini de, işletmelerin üretimini de düşürmektedir. İkinci neden de ticaret savaşı ile ilgili. Korumacı politikalar dünya ekonomisi için bir tehdit ve ekonomik durgunluğu tetikleyen bir unsur. Üçüncü neden ise QE döneminin sona ermesi ve gelişmekte olan ülkelerden paranın çekilmesi.

Çinlilerin tabiriyle ekonomi büyük düzenleme/ayar(大调整)altında. Ekonomiye açık ameliyat yapılırken ve dışsal şoklar tehdidini korurken hızlı bir yavaşlamanın önüne geçmeye çalışıyorlar.

ABD Çin’in 250 milyar dolarlık ihracatına ek gümrük vergisi koydu ve 1 Ocak’tan sonra da 200 milyar dolarlık ihracatın gümrük tarifesi %10’dan %25’e çıkarılacak. Eğer Çin karşılık verirse ABD Çin’in geri kalan 267 milyar dolarlık ihracatına da ek gümrük vergisi getirecek.

Karşılıklı restleşme iki tarafa da kaybettiriyor. Özellikle emek yoğun işler Çin’den diğer Asya ülkelerine kayacaktır. Aynı şekilde ABD’den bazı üreticiler çıkış yapacaktır.

Ticaret savaşı sürdüğü ve FED faiz artırdığı sürece yuan, dolar karşısında hafif değer kaybetmeye devam edecektir.

Çin Ne Gibi Önlemler Alıyor?

Çin 2019’da ekonomik büyümeyi desteklemek için 2018’e göre “toplam sosyal finansmanını” (社会融资- reel ekonomiye verilen toplam finansman)artıracaktır. Dolayısıyla yeni kredilerde belirgin artış göreceğiz.

Çin’de yerel hükümetler ciddi borç yükü altında olsa da politik stabilite ekonomik stabliteden önde geldiği için “yerel hükümet özel tahvillerinde” de sıçrayış görmek şaşırtıcı olmayacak. Bu tahvillerden elde edilen finansman yol, köprü gibi altyapı projeleri için kullanılıyor.

Bu projeler genelde PPP denilen kamu-özel ortaklığı çerçevesinde yürütülüyor. Yerel hükümetlerin borçlarını düşürmek amacıyla bu projeler azaltılmıştı. Şimdi yeniden artırılması planlanıyor.

Çinlilerin tabiriyle ekonomi “büyük düzenleme/ayar” (大调整)altında. Ekonomiye açık ameliyat yapılırken ve dışsal şoklar tehdidini korurken hızlı bir yavaşlamanın önüne geçmeye çalışıyorlar. İstemeye istemeye de olsa Çin, borçlarla mücadelede bir adım geri çekilecek.

2018’de bütçe açığı oranı hedefi %2,6’ya düşürülmüştü. 2019’da %3 seviyelerine çıkarmak da elzem gözüküyor. Gelir vergisinin düşürülmesi ve hızla aryan altyapı yatırımları bütçe açığınının üzerinde baskı kuruyor.

Ticaret savaşı korkusu Çin halkını itidalli tüketim yapmaya itiyor. Konut satışları ve otomotiv satışlarında düşüşler var. Otomotiv sektörü 2018’i zararla kapatacak. Lâkin otomotiv sektöründeki sıkıntılar Çin’e has değil. Küresel üretimde yavaşlama var. Önemli otomotiv üreticisi birçok ülkenin otomobil satışları düşüşte (2018 Eylül satışlarında inanılmaz düşüşler var).

10. ayda Çin’de otomobil satışları %13.2 düştü. Ardaarda 4 aydır düşüyor. Fakat sıkıntı sadece Çinle ilgili değil. Birçok önemli otomotiv üreticisi ülkede de satışlar düşüyor. pic.twitter.com/r0JF7Lm8ej

— 💧 (@knkemree) November 28, 2018

Çin’in işi çok zor görünüyor. Bir yandan risklere önlem alınmaya (防风险) çalışılıyor, bir yandan ekonomik büyüme(稳增长) korunmaya çalışılıyor, diğer bir yandan da “ön kapı açılarak” (开前门) yerel hükümetlere daha fazla kaynak aktarılması düşünülüyor. Üçünün arasında çok iyi bir denge korunması gerektiği şart.

2018’de özel firmalar ve bilhassa da KOBİ’ler finansman sıkıntısı çekti. Bunun başlıca sebebi gölge bankacılığa getirilen düzenlemeler oldu. Özel sektör daha çok gölge bankacılıktan finansman sağlıyordu. Bankalar kendilerini sağlama almak için daha çok devlet firmalarına kredi veriyorlardı.

Aşağıdaki grafikte gölge bankacılığın 2018’den itibaren daralmaya başladığı görülüyor.

Bankacılardan çok tepki alsa da yeni bir düzenleme getirildi. Bu düzenlemeye göre büyük bankalar yeni kredilerin en az üçte birini özel sektöre verecek, üç yıla kadar da bu oran %50’ye çıkacak. Küçük ve orta bankalar ise verdikleri yeni kredilerin en az üçte ikisini özel sektöre vermek zorunda.

Çin’de bankacılar tedirgin. Kobilere kredi vermek istemiyorlar. Kobilerin yaşadığı finansman sıkıntısı 融资难融资贵 ifadesi ile tanımlanıyor yani finansman hem zor hem pahalı.

2018’e damgasını vuran olay büyük bankaların kredilerinin en az üçte birinin özel sektöre verilmesi pic.twitter.com/CslfwwqxVT— 💧 (@knkemree) November 29, 2018

Bu düzenleme ile birlikte özel sektör 2019’a daha ümitli baksa da bankacılar özel sektörün kredileri verimli kullanamadığını belirtiyor. Ayrı bir tartışma ise devletin heryerde olduğu bir ülkede özel firma ve devlet firmanın tanımının ne olduğu.

Bankalar her ne kadar özel sektöre kredi vermeye teşvik edilse de esas yapılmak istenen 债转股, yani finansman temini için krediden hisse satışına geçiş.

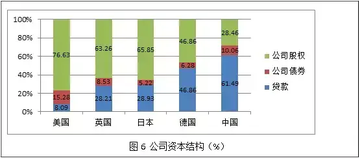

Aşağıdaki grafikte de görüldüğü üzere ABD ve İngiltere’de şirketler hisselerini satarak finansman sağlıyor. Çin’de kredilere bağımlı olunması borç/varlık oranının da yüksek olmasına sebebiyet veriyor.

Yeşil: Hisse senedi

Kırmızı: Tahvil

Mavi: Kredi

Çin ekonomisinin sıkıntıları saymakla bitmez. Borsadan hanehalkı borcuna, gölge bankacılıktan PPP projelerine ayrıntısıyla anlatılacak daha çok şey var. Şimdilik bu kadar.

[cite]